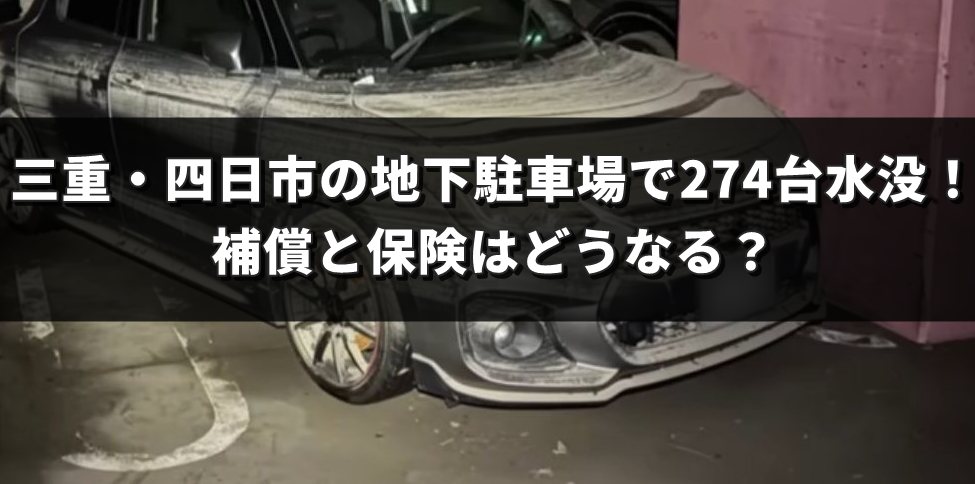

9月12日の大雨により、三重・四日市の地下駐車場で274台もの車が水没する大規模被害が発生しました。

排水は完了したものの、車の撤去は進まず、多くの所有者が不安を抱えたまま。

気になるのは「保険や補償は受けられるのか?」という点です。

自賠責は対象外、カギとなるのは任意の車両保険。

しかし加入率は半数以下。

さらに管理会社への賠償請求が可能かどうかも注目されています。

本記事では、水没車の補償の仕組みと今できる対応を分かりやすく解説します。

2025年9月12日に何が起きたのか?四日市の地下駐車場水没の実態

2025年9月12日、三重県四日市市を襲った記録的な大雨は、たった1時間で120mmを超える猛烈な雨量を記録しました。

街の中心部にある地下駐車場では想定を超える浸水が発生し、地下2階部分が天井まで完全に水没、計274台もの車両が水に沈むという前例のない被害となりました。

浸水は一気に進み、利用者が車を移動させる余裕もなかったと言われています。公開された映像には、車体全体が泥にまみれ、流された勢いで停車位置から大きくずれている様子が映っていました。

中には、浮いた車が通路の中央まで押し流されているものもあり、その衝撃的な光景は多くの人に「明日は我が身」と思わせたことでしょう。

被害を拡大させた要因として、止水板の故障や停電による排水ポンプの不作動も指摘されています。

管理会社は「夜間で人員が不足し、対応が間に合わなかった」と説明しましたが、利用者からは「もっと備えができたのでは?」との不満も上がっています。

排水自体は数日後に完了しましたが、274台の撤去作業はいまだ進まず。所有者の多くが愛車を確認すらできず、補償がどうなるかも分からない不安を抱えたまま日々を過ごしています。日常生活や仕事に車を必要とする人にとっては、経済的損失も非常に大きな問題となっています。

- 発生日:2025年9月12日

- 雨量:1時間に120mm以上

- 被害台数:地下駐車場で274台水没

- 原因要素:止水板の故障、排水ポンプ不作動、急激な浸水

- 現状:排水は完了したが撤去は未定、所有者は補償面に大きな不安

管理人

管理人地下駐車場は便利ですが、やっぱり自然災害のリスクが大きすぎますね。

自賠責では補償されない理由

多くの人が「保険に入っているから何とかなるだろう」と思いがちですが、実は自賠責保険では水没被害は一切カバーされません。

ここを勘違いすると「補償が出ると思っていたのに、全く対象外だった…」という悲しい結果になってしまいます。

そもそも自賠責は「自動車損害賠償責任保険」の略称で、法律で加入が義務付けられている強制保険です。

ただしその補償範囲は非常に限定的で、以下のような特徴があります。

- 対象は人身事故のみ

→ 他人をケガさせたり死亡させてしまった場合に限り補償される。 - 物損は対象外

→ 車や建物を壊した場合、または自分の車に損害が出ても補償なし。 - 上限が決まっている

→ 死亡で最高3000万円、傷害で最高120万円など、支払額には制限がある。 - 今回のような自然災害(水没)は完全に対象外

つまり、地下駐車場で大雨によって車が水没したケースでは、自賠責はまったく役に立たないということです。

被害者が人身事故に巻き込まれたわけではなく、単純に所有車が浸水しただけだからです。

このため、もし水没被害に備えたいなら、任意の自動車保険(車両保険)に加入しているかどうかがカギになります。

ところが車両保険の加入率は約47%と半数以下。

つまり、今回の被害者の中にも「泣き寝入り」になってしまう人が相当数いる可能性が高いのです。

参考サイト:自賠責保険(自動車損害賠償責任保険)(強制保険)

管理人自賠責が人身事故しかカバーしないのは当たり前ですが、意外と知られていないんですよね。これを機に「保険の範囲」を見直す人が増えてほしいなと思います。

任意の車両保険なら補償されるのか?

結論から言うと、任意保険の中に「車両保険」を付けていれば、水没被害は補償対象になるケースがほとんどです。

大雨や洪水、台風などの自然災害による損害は、車両保険の「一般型」または「エコノミー型」に含まれている場合が多いのです。

ただし、補償の内容や範囲にはいくつかのポイントがあります。

- 補償される災害

→ 台風・洪水・豪雨・高潮などの「水害」は対象。 - 補償されないケース

→ 地震・噴火・津波による水没は対象外(専用特約が必要)。 - 支払われる金額

→ 「契約時の保険金額」か「時価額」のどちらかが上限。車が全損と判定されれば、その範囲内で支払われる。 - 免責金額の設定

→ 契約内容によっては数万円の自己負担がある場合もある。 - 等級ダウンの影響

→ 車両保険を使うと翌年以降の保険料が上がることもある。

例えば、新車価格400万円の車に「車両保険300万円」で加入していた場合、水没して全損と判断されれば300万円が支払われることになります。

一方で、中古で購入した年式の古い車なら「時価額が低い」とされ、思ったより少ない額しか受け取れないケースも少なくありません。

さらに注意したいのは加入率の低さ。

最新のデータでは車両保険の加入率は47.2%と半数以下。

つまり、今回のようなケースでは「入っている人は補償あり/入っていない人は自己負担か賠償請求頼み」と、大きな差が出てしまうわけです。

参考サイト:車両保険は必要?いらないと考えられる理由は?

管理人車両保険は高いから入らない人も多いけど、今回みたいな大規模水害を見ると「やっぱり必要だな」と強く思いました。備えの有無で人生変わりますね。

管理会社に損害賠償請求はできるのか?

今回の四日市のケースでは、「車両保険に入っていない人は管理会社に損害賠償を請求できるのか?」という疑問を持つ方が多いと思います。

結論から言えば、管理会社に過失が認められれば賠償請求の余地はあるとされています。

弁護士の見解によると、ポイントは以下の点です。

- 被害の予見可能性

→ 事前に大雨警報が出ていたのに、十分な備えをしなかったのか? - 止水板の設置状況

→ 実際、今回の駐車場では「止水板の装置が故障していた」と報じられており、管理不備の有無が争点となる。

※参考サイト:三重 四日市の地下駐車場 浸水防ぐ装置 大雨前から2か所で故障 | NHK - 非常電源の有無

→ 停電で排水ポンプが作動しなかった。代替手段を準備していなかったのは過失とされる可能性がある。 - 対応の迅速さ

→ 管理会社が警報を受けてどのような対応をとったのか、記録やマニュアルが問われる。 - 因果関係

→ 設備不備や対応遅れが、実際に車の水没被害を拡大させたかどうか。

ただし、実際に賠償請求をしても短期間で解決するケースは少なく、年単位で裁判が続く可能性があると言われています。

しかも、大雨という「天災」の要素が強いため、管理会社が全面的に責任を負うと認められるのはハードルが高いのが現実です。

したがって、被害者側としては

- 保険会社を通じた補償を最優先

- その上で「管理会社の対応に不備があった」と明確に言える証拠(警報、設備点検記録、説明の食い違いなど)を集めておく

この2段階で動くのが現実的な対応となります。

参考サイト:記録的大雨で「地下駐車場」が水没、愛車が廃車…誰の責任 …

管理人管理会社に賠償を求めるのは可能性ゼロじゃないけど、天災が絡むと本当に難しい。結局は保険に入ってるかどうかで救われる人と救われない人が分かれてしまうんですよね。

今すぐやるべき対応チェックリスト

大雨による水没被害に遭った場合、「あとで補償されるだろう」と放置してしまうと、のちのち大きな不利益を受ける可能性があります。

特に車両保険を使うか、管理会社へ賠償請求を考えるかで必要な準備が異なります。

ここでは、被害にあった直後からやるべき行動を整理しました。

- 加入している保険内容を確認する

→ 任意保険証券を見て「車両保険の有無」「免責金額」「地震・津波特約の有無」「代車や臨時費用特約の有無」をチェック。 - 被害状況を証拠として残す

→ 車体の水位線、泥汚れ、車内の濡れ具合、ナンバーやメーター表示などをスマホで撮影。駐車位置や周囲の状況も残しておくと後々有利。 - 保険会社へ連絡する

→ 「大雨で車が水没」「全損の可能性が高い」と伝える。災害時は連絡が混み合うので、早めにコールセンターやアプリで申請。 - 管理会社に問い合わせる

→ 止水板や排水ポンプの稼働状況、事前対応の有無、今後の撤去スケジュールなどを確認。書面やメールで記録を残すのが重要。 - レッカーや撤去について確認する

→ 誰が費用を負担するのかをはっきりさせる。保険でカバーできるかどうかも忘れずに聞いておく。 - 弁護士特約がある場合は活用

→ 保険に付帯している弁護士特約は、年間数百円で利用できる便利な制度。賠償請求を考える場合はすぐ相談を。

これらの行動を早めに取っておくことで、後の手続きがスムーズになり、保険金の支払いや賠償請求の際に不利にならずに済みます。

逆に「現場の証拠がない」「保険内容を把握していない」となると、受け取れるはずの補償を逃してしまうリスクが高まります。

管理人災害時って気が動転して動けなくなりがちですが、写真や記録を残すのは本当に大事ですね。証拠があるかないかで補償の差が大きく出るんだと思います。

補償が受けられないケースとその理由

水没被害に遭った車でも、すべてが保険金の対象になるわけではありません。

契約内容や事故の原因によっては「補償対象外」と判断されることがあります。

ここを理解しておかないと「保険に入っていたのにお金が下りない」という落とし穴にはまってしまうのです。

補償されない主なケースは次の通りです。

- 自賠責保険のみ加入している場合

→ 自賠責は「人身事故専用」のため、水没などの車両損害は対象外。 - 車両保険に未加入の場合

→ 任意保険に入っていても、車両保険を付帯していなければ補償なし。多くの人がここで泣き寝入りすることになる。 - 地震・津波が原因の場合

→ 車両保険でも「地震・噴火・津波」は原則対象外。地震特約に加入していない限り補償は期待できない。 - 免責金額が設定されている場合

→ 例えば「免責5万円」とあれば、損害額が30万円でも実際に受け取れるのは25万円。自己負担が発生する。 - 時価額との差が大きい場合

→ 古い車や中古車は時価額が低く査定されるため、修理費より支払い額が少なくなるケースもある。 - 故意・重大な過失による損害

→ 危険を知りながら地下に車を停め続けた場合など、「避けられた被害」と判断されれば支払いが拒否される可能性もゼロではない。

こうした制限は保険会社ごとに多少異なりますが、共通して言えるのは「自分の契約内容を理解していなければいけない」ということ。

特に地震や津波が原因の場合は「車両保険に入っていても下りない」という事実を知らない人が多く、被害に遭ってから初めてショックを受けるケースも少なくありません。

参考サイト:車が水没して壊れてしまった!自動車保険が使えるケースと …

管理人「保険に入ってるから安心」と思い込むのが一番危ないですね。地震や津波が対象外って意外と知られてないので、契約内容をきちんと確認する大切さを痛感しました。

再発防止のためにできること

今回のように地下駐車場での水没被害が起きると、所有者は大きな損害を受けます。

補償の有無で明暗が分かれるのも現実ですが、それ以上に大切なのは「次に同じことが起きないように備えること」です。

都市部では利便性から地下駐車場が多く利用されていますが、豪雨や台風の際は最もリスクが高い場所の一つです。

再発防止のためには、日常から以下の点を意識しておきましょう。

- 天気予報・防災アプリのチェックを習慣化

→ 「大雨警報」「線状降水帯」の予報が出たら地下に車を停めない。即時に移動できる態勢を整える。 - 駐車場所を見直す

→ 普段から地下よりも地上階や立体駐車場の上階を優先的に選ぶ。高台の月極駐車場に移すのも一つの選択肢。 - 車両保険の見直し

→ 水害補償が含まれているかを確認。特に豪雨被害が増えている近年は「地震・津波特約」の要否も検討すべき。 - 非常時の避難行動を想定しておく

→ 「どのルートで車を動かすか」「間に合わなかった場合どう行動するか」を家族で話し合っておく。 - 管理会社に確認しておく

→ 止水板や排水ポンプなどの設備が正常に作動するのか、定期点検が行われているのかを平時に問い合わせることも有効。

また、豪雨による都市型水害は年々増えており、「まさかここで水没するとは」という場所でも被害が出ています。

だからこそ、「地下だから危険」「高台だから安心」と単純に考えるのではなく、常に最新の情報をもとに柔軟に判断することが重要です。

大切な車を守るのは保険だけでなく、日頃の意識と行動。

今回の災害を教訓に、普段からリスクを減らす選択をしていきましょう。

参考サイト:車が水没・冠水したときの対応は?事前対策をして水害に備えよう

管理人地下駐車場は便利ですが、こうした被害を見ると「リスクと隣り合わせ」なんだと痛感します。保険と日頃の備え、どちらもセットで考えるのが大事ですね。

よくある質問(FAQ)

Q1. 自賠責保険だけ入っているのですが、水没でも補償されますか?

→ いいえ、補償されません。 自賠責は人身事故専用の保険であり、車両や物の損害は対象外です。水没や冠水といった自然災害による被害はカバーされないため、車両保険に入っていないと自腹になります。

Q2. 車両保険に入っていれば全額補償されますか?

→ 契約内容次第です。契約した保険金額または時価額の範囲で支払われます。新しい車なら大きく補償されますが、古い車は時価が低く査定されるため、想定よりも少ない金額しか受け取れないことがあります。

Q3. 地震や津波で車が水没した場合も補償されますか?

→ 原則対象外です。車両保険では地震・津波・噴火による損害は補償されません。これらに備えるには、専用の「地震・津波特約」を付ける必要があります。

Q4. 管理会社に損害賠償請求はできるのでしょうか?

→ 可能性はありますがハードルが高いです。 止水板の故障やポンプ停止など、管理会社の過失を証明できれば請求の余地はあります。ただし天災要素が強いため、裁判になれば長期化しやすいのが現実です。

Q5. 車が全損になったらどう判断されるのですか?

→ 修理費が車の時価額を上回る場合に「全損」と判定されます。全損扱いになると、時価額や契約金額を基準に保険金が支払われます。修理より買い替えが現実的なケースがほとんどです。

Q6. 今すぐやっておいた方がいいことは何ですか?

→ 以下の3つが重要です。

- 保険証券を見て補償内容を確認

- 車や周囲の状況を写真・動画で記録

- 保険会社と管理会社に早めに連絡して状況を残す

証拠を残しておかないと、補償や賠償請求で不利になる恐れがあります。

Q7. 車両保険の加入率はどれくらいですか?

→ 最新の統計では約47%。つまり、半分以上の人は車両保険に加入していないため、今回のような災害時には大きな差が出てしまいます。

Q8. 今後同じような被害に遭わないためにはどうすればいいですか?

→ 地下駐車場に停めない、天気予報や防災アプリをチェックする、保険を見直す。この3点を意識するだけでリスクはかなり減らせます。

まとめ|四日市・地下駐車場の水没被害と補償の現実

2025年9月12日の記録的豪雨によって、三重県四日市市の地下駐車場では274台もの車が水没しました。

排水は完了したものの、撤去や補償の見通しは立たず、多くの所有者が不安を抱えています。

今回のポイントを整理すると以下の通りです。

- 自賠責保険は人身事故専用であり、水没車の補償には使えない。

- 任意保険に付帯する車両保険がカギ。加入していれば洪水や豪雨による全損も補償対象。

- ただし加入率は約47%と低く、入っていない人は泣き寝入りの可能性も。

- 管理会社に損害賠償請求できる可能性はあるが、天災要素が強いため認められるのは難しい。裁判になれば長期化も。

- 被害に遭った際は、保険内容の確認・証拠写真の記録・保険会社と管理会社への早期連絡が必須。

- 再発防止には、地下駐車場を避ける・防災情報をチェックする・車両保険を見直すなど、日常的な備えが大切。

つまり、今回のケースで救われるかどうかは「車両保険に入っているか」で大きく差が出てしまうのが現実です。

また、被害後の行動次第で補償の有無や額も変わってきます。

管理人正直、地下駐車場って便利だけどリスクが大きすぎますね。

車両保険は高いけど、今回のような事態を考えると「安心料」として入っておいた方がいいなと改めて感じました。